Boa noite!

Quando você faz compra de algum produto, você pode escolher entre comprar a vista ou pagar a prazo (às vezes).

É muito comum alguns especialistas, e também a grande maioria dos metidos leigos dizerem para você fugir das prestações incondicionalmente.

Os motivos são vários, vamos a alguns deles:

– quando você compra a prestação, você paga mais caro, pois há os juros do parcelamento.

– mesmo quando o total das prestações empata com o preço à vista (exemplo: R$ 100,00 parcelados em duas vezes de R$ 50,00), você pode negociar desconto se pagar a vista.

– as prestações não pagas entram em um passivo que vai se acumulando. Por exemplo: se eu comprei algo por R$ 1.000,00 em 10 prestações de R$ 100,00. Digamos que eu paguei a primeira, ainda tenho uma dívida de R$ 900,00 que irá se acumular com as dívidas futuras desses noves meses vindouros.

Bom, antes de mais nada, devo dizer que todos esses motivos são válidos.

Entretanto, a análise está INCOMPLETA.

Gostaria de falar rapidamente, sendo o menos técnico possível, sobre TAXA DE ATRATIVIDADE.

A taxa de atratividade é uma variável que deve ser considerada quando você tem a opção de parcelar algo. Trocando miúdos, seu significado é:

UMA TAXA A QUAL VOCÊ CONSEGUE, FACILMENTE, RENTABILIZAR O SEU DINHEIRO

Para um leigo, recomendo considerar como taxa de rentabilidade o valor de 0,5% ao mês, que é a média da rentabilidade de um fundo 100% DI.

Considerada essa taxa de 0,5%, vamos fazer as seguintes análises. Você tem R$ 1.000,00 para investir ou para fazer uma compra. Essa compra pode ser feita à vista ou parcelada em 5 vezes “sem juros”. Caso você faça a compra à vista, você ganha 1% de desconto, ou seja, paga R$ 990,00.

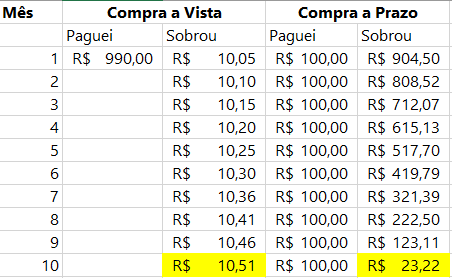

Vamos restringir as suas escolhas entre comprar a vista e comprar a prestação. Acompanhe a imagem abaixo sobre os resultados financeiros de cada escolha. Para simplificar o cálculo e facilitar a sua compreensão, eu considerei o cenário onde você pagará a fatura no mês subsequente (dentro do vencimento do cartão).

No caso da compra à vista, você tinha R$ 10,00 aplicados a 0,5% ao mês (juro composto) e esse valor foi se capitalizando ao longo de 10 meses. Esses R$ 10,00 correspondem ao desconto do pagamento à vista.

Já no caso da compra a prazo, a cada mês foi descontado o valor da prestação e o que sobrou, corrigido a 0,5% ao mês. No final, ficaste com R$ 23,22. Mais do que o dobro!

Claro, o usuário mais esperto poderia me questionar e dizer que se o desconto fosse maior, aí a coisa mudaria de figura.

Então, para constatar isso eu simulei um desconto de 2,3% (ou seja, sobraram R$ 23,00). Afinal, qualquer desconto acima de 2,3% você já viu que a compra à vista passaria a ser mais interessante.

De fato, com um desconto de 2,3% você teria R$ 24,18 contra os R$ 23,22. Nesse caso, passaria a ser mais interessante a compra à vista.

Outro questionamento seria aumentar a taxa de atratividade…. Mas para isso você deveria ter uma aplicação financeira estratégica que te rendesse uma média superior a isso. É possível!

No meu caso, que trabalho com taxas muito mais altas do que isso, eu quase sempre parcelo minhas compras.

Todavia, mesmo que você resolva parcelar levando este post em conta, ainda há a questão do passivo acumulado. Isso é, se você fizer muitas compras parceladas, daí sim pode vir a ser um problema, pois sua fatura do cartão de crédito pode explodir de tão alta.

Qual o caminho para o sucesso? Simples! EDUCAÇÃO FINANCEIRA.

Comece já a fazer o curso gratuito. Antes que eu dobre o valor! 🙂

Abraço.

Prof. Rivero.